この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

タイトルそのまんまの記事です。カメラの機材やらなんやらけっこう出費が多く、クレジットカードなどの還元率ってバカにならないくらい大きいんですよね。

この数年は楽天経済圏にやってきて、銀行やら証券やら全部楽天に変えてきたのですが、最近あまりにも改悪がひどく楽天経済圏からの移住を考えています。

かといってあまりいい移住先も見つからず、相変わらず惰性で楽天のサービスなんかを使ってきたのですが、三井住友の経済圏がいいんではないかとちょっと考えているので、思考整理がてらブログに書いてみます。

以前の楽天経済圏の移住状況

楽天経済圏とは

楽天にはSPUというものがあります。楽天グループのサービスを使えば使うほど楽天市場での買い物のポイント還元率が上がるというもの。さらには楽天には楽天マラソンという、楽天市場で買い物をすればするほど還元率が上がるというキャンペーンもあり、SPUと楽天マラソンをうまく組み合わせるとポイントが10倍、20倍とあがっていくのです。

こうやって、高還元率を謳い、自社のサービスの中でお金を回させることを楽天経済圏と呼びます。

使っていた楽天サービス

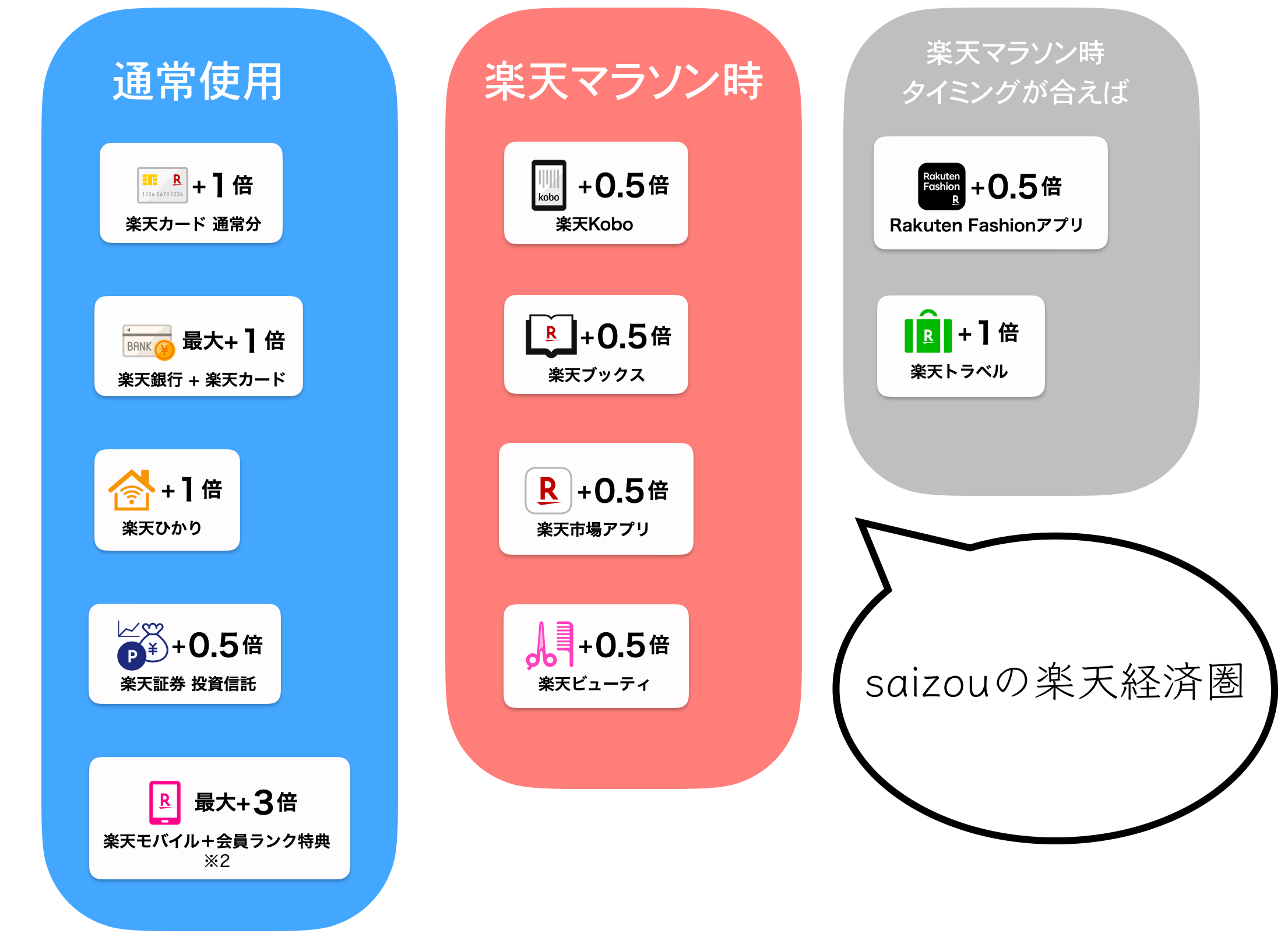

SPUはしょっちゅう条件が変わったり、廃止になったりするのですが今まで使っていた楽天サービスはこんな感じ

サービスを使っていて通常使っていたもの

- 楽天カード

- 楽天銀行

- 楽天ひかり

- 楽天証券 投資信託

- 楽天モバイル

楽天マラソンのときに購入したり使用することでポイントを上げるもの

- 楽天kobo

- 楽天ブックス

- 楽天市場アプリ

- 楽天ビューティ

楽天マラソンがあって、タイミングがあえば利用していたもの

- rakuten fashionアプリ

- 楽天トラベル

今のSPUの倍率で計算すると最大で10倍ですね。さらに楽天マラソンでは別々の10店舗でそれぞれ買い物をすることで最大10倍になるので合わせて20倍。

楽天マラソンの度にこの20倍のポイントが入ってきていたので、それなりに快適なポイント生活を送っていました。

楽天モバイル、楽天証券、楽天銀行の改悪

楽天のサービスに改悪というのも、なんだか的外れな気もします。期間不定期の長いキャンペーンをやっている、という感じで楽天は使っておかないと、しょっちゅうルールが変わるので。

とはいえ、楽天経済圏にたどり着いたばかりの僕は、この栄華がいつまでも続くと思っていたのです。

最初にハシゴを外してきたのは楽天モバイルでした。

1GBまで0円のRakutenアンリミテッドⅥ

Docomoがahamoを開始したのを皮切りに、各社が格安の携帯プランを出し始めました。

そんな中、強烈なインパクトで出てきたのがRakutenアンリミテッドⅥ。

なんとこのプラン

- 1GBまでは0円

- 2980円/月でデータ無制限で使い放題

という、強烈な料金プランだったのです。さらには1年間料金無料という鬼のようなキャンペーンをはじめます。今まであったような解約金とか◯年縛りとか、そういったもの無しでです。

この頃、格安SIMを使っていたのですが、Docomo回線とはいえやはり昼時などは遅く、どうせ大して繋がらないなら楽天でもいいかと考え、楽天モバイルへと移行してきました。

格安SIMから楽天モバイルに乗り換えたという話

格安SIMから楽天モバイルに乗り換えたという話 このへんから楽天経済圏への移行を徐々にはじめていきます。

Rakutenアンリミテッドが改悪

そんなRakutenアンリミテッドなのですが、キャンペーンの加入時期が終わりそうなころに電撃的な改悪を発表。楽天アンリミテッドの大きなメリットのひとつだった「1GBまでは無料」という無料部分を無くしてしまったのです。

となると、3GBまで980円/月という、最低980円は出さないと使えないというプランになってしまいました。

改悪はあるだろうと思っていたのですがまさかキャンペーンの無料期間が終わる前にルールが変更になるとは…。

それ以外にも、いろいろめんどくさい手続きを経て楽天にやってきてもすぐに手のひらを返されるのが嫌になってしまい、1年の無料キャンペーンが終わったと同時にahamoにプラン変更してしまいました。

楽天証券の改悪

そして決定打となったのが楽天証券の改悪でした。これを契機に楽天経済圏からの離脱を決意したのです。

SPUが1倍から0.5倍に

もともと1倍だった楽天証券で投資信託をして得られるSPUが0.5倍に低下。

一応、米国株式を購入すればさらに0.5倍となるルールに変更となったのですが、月30000円以上と米国の個別株を買うにはちょっとハードルが高いルールに。

まあ、ここまではいつもの改悪かぐらいに思っていたのです。とりあえず0.5倍でも投資信託でポイントがつけばいいかと。

楽天カードを使っての投資信託のポイント還元率が低下

これですよ、これ。僕にとどめをさしたのは。

楽天では投資信託を楽天カードで購入できるという神サービスがありました。さらにその購入額の1%もポイントがつくという神っぷり。

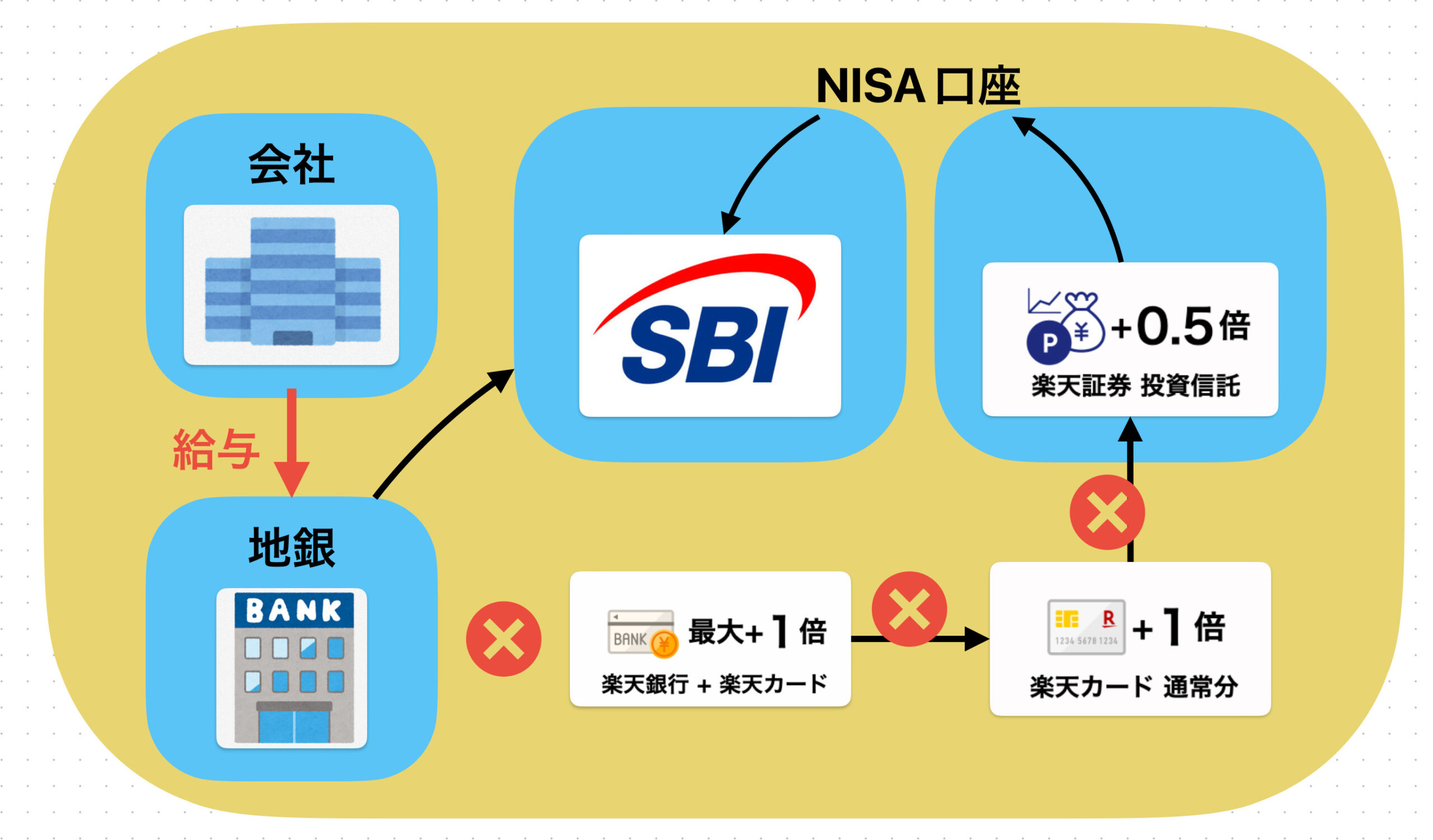

それまではSBI証券で投資信託をしていたのですが、この神サービスの恩恵を受けるために楽天証券に口座を開き、さらにはNISA口座まで開設しました。

証券口座は複数持っていても問題ないのですが、NISA口座というのはどこか1社の証券会社にしか開設できないもの。

SBI証券でも作らなきゃなあと思っていたところ、楽天経済圏への移住が始まっており、乗るしかないこのビッグウェーブに!という勢いで楽天証券で1つしか作れないNISA口座を開設したわけです。

そうやって身も心も許した頃、突然ルール変更のお知らせ。この1%の還元率が0.2%へとダウンしてしまったのです(※一部銘柄をのぞく)

せっかく楽天証券でNISA口座まで作ったのに!

なのに!身も心も許した途端!これだ!!なんてやつだ!!!

もう、これで楽天経済圏から抜け出す決意をします。

さらに楽天銀行の改悪の追い打ち

もうここまでくると消化試合みたいなもですが、楽天銀行も1倍のSPUが0.5倍へ変更。別条件で給与や賞与、年金を楽天銀行で受け取るとポイントが0.5倍という新ルールを作ります。

うるさい!うちの会社じゃネット銀行に給与振込できねえんだよ!!

まあ、もはや移住は決意していたので、ここまでくるとフーンという感じではありました。

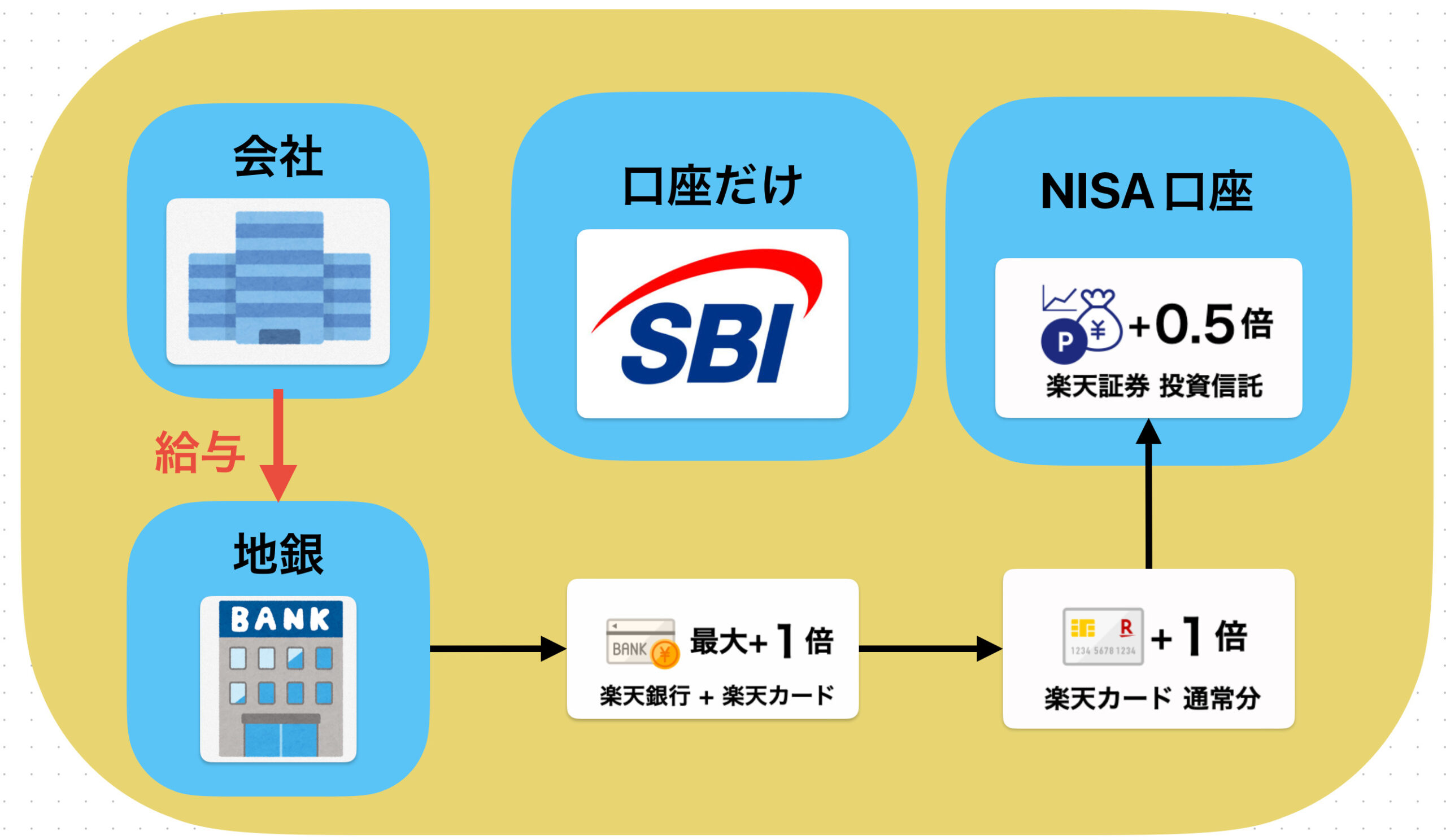

とりあえず元カノのSBI証券ちゃんのところに帰る

現状、会社からもらった給与はこんな感じで動いていたのですが、度重なる楽天の改悪に耐えかね「実家に戻らせていただきます!」とぷんぷんしながら出ていきました。

SBI証券ちゃんは口座だけはそのままにしてあったので「ほんとごめんよ、おれが悪かったよ」と謝りたおして出戻らせてもらうことになりました。

楽天銀行のNISA口座をSBI証券に移管

楽天証券で開設した初めてのNISA口座でしたが、愛想も尽きたので家財道具一式もってSBI証券ちゃんのところへ行くかのようにNISA口座を移管させます。

NISA口座の移管はいろいろと条件がありめんどくさいのですが、そんなめんどくさい作業もがんばってやりのけ無事SBI証券へと帰還することになりました。

SBI証券もクレカ積立でポイントがつく

さて、しばらくぶりに元カノのSBI証券ちゃんのもとへ帰ってきたのですが、僕の知らない間にSBI証券ちゃんでもクレカ積立でポイントがようになっていたのです。

| 三井住友カード(NL) | 0.5% |

| 三井住友カード ゴールド(NL) | 1.0% |

| 三井住友カード プラチナリファード(NL) | 5.0% |

ゴールドカードやプラチナカードは年会費がかかってしまうので高還元率のポイントがつくといっても一概にお得とはいえないのですが、年会費不要のノーマルカードである三井住友カード(NL)でも0.5%のポイントが還元されるのはけっこう熱いですね。

出戻って早速、三井住友カード(NL)で口座を作りました。

クレカ積立はどこがいいか?

2024年にNISAの制度が拡充され、投資をする人にとってかなり改善されます。それにあわせ、証券会社各社もあれやこれやで、そのおこぼれにあずかろうと色々とやっておるわけでして。

その一端がクレカ積立の還元率なわけですね。今の制度であれば月に最大5万円までクレカで投資信託を買うことができるのです。

例えばマネックス証券であれば1.1%の高還元率。カードショッピングも1.0%、年会費も550円かつ年1回以上のクレジットカードの利用で無料とかなりいい感じの仕様となっております。

けどね、もうね、これがまた改悪したらね、僕は立ち直れないわけです。

まためんどくさいNISA口座の移管して、マネックスで積み立てて、はい改悪しまーすとかやられたらたまらないので、とりあえずしばらくは0.5%だろうがSBIで様子を見たいと思うわけです。

楽天のやろうがクレカ積立の還元率を引き上げやがった

こないだ投資信託のクレカ決済の還元率下げまーす、っていってた楽天のやろうが、このNISA制度の拡充に合わせて0.2%の還元率を0.5%まで引き上げるそうです。こいつは、ほんと…。

どんだけ還元率あげられても、こいつがまっさきに下げる未来が見えているので楽天だけには戻らないぞという強い気持ちです。

三井住友経済圏も案外いいのではないか?

ということで、ようやく今日の本題に入っていきます。ここまでは前置きですね。長え前置きだな!

年会費不要のノーマルカードでもSBI証券のクレカ積立が0.5%還元される三井住友カードですが、他にも楽天のSPUのようなVポイントアッププログラムというサービスを展開しています。

Vポイントアッププログラムとは

対象サービスの利用状況に応じて、対象のコンビニ・飲食店を利用したときに最大で15%の還元になるというサービス。

対象店舗は

・セイコーマート ・セブンイレブン ・ポプラ ・ローソン ・マクドナルド・サイゼリヤ ・ガスト ・バーミヤン ・しゃぶ葉 ・ジョナサン ・夢庵 ・その他すかいらーくグループ ・すき家 ・はま寿司 ・ココス ・ドトールコーヒーショップ ・エクセルシオールカフェ ・かっぱ寿司

と、まあまあ偏った編成ではあるのですが、それでもセブンやローソンなどのコンビニで使えるのはけっこう熱いですね。

これらの店舗では通常でも5%の還元なので、とりあえず年会費無料の三井住友カード(NL)を作っておいて、そこだけでも支払いをこのカードですればかなり還元されることになります。

カードで財布がパンパンになるのが嫌な人も、スマホを使ってiD支払いするのも可能。作っておいて損はないカードになっています。

対象サービス

Vポイントアッププログラムを15%にあげる方法ですが、以下のとおり

- 通常0.5%

- タッチ決済で+4.5%(Apple Pay・Google PayもOK)

- 家族登録で最大+5%

- 対象サービスを使うことで最大+5%

タッチ決済なんかは余裕ですね。むしろ、僕なんかはもう現金で支払うことが少なくなっているくらいなわけです。スマホで完結するならそれにこしたことないです。

家族登録は、さしてカードやらスマホやら使わなそうな親や兄弟にカード登録させるのもなぁ…ということで保留。

対象サービスを使うことで最大5%ですが、こちらを細かくみてみましょう。

- Oliveアカウントに契約して三井住友カードのアプリVpassに月1回以上ログインで+1%

- Oliveアカウントの選べる特典で「Vポイントアッププログラム+1%」を選択

- Oliveアカウントに契約して三井住友銀行で住宅ローンの契約

- SBI証券Vポイントサービスに登録して対象の取引を行うと最大2%

となっています。住宅ローン以外はけっこう簡単にこなせそうな条件ですね。

ここで突然Oliveアカウントという新しい単語がでてきます。

Olive(オリーブ)アカウントとは、三井住友銀行の以下5つのお取引をすべてお申し込みいただいたお客さまに、三井住友銀行所定の各種特典をご提供するパッケージサービスです。

◆対象取引

・残高別金利型普通預金または普通預金

・SMBCダイレクト

・Web通帳

・SMBC ID

・Oliveフレキシブルペイ(※)※Oliveフレキシブルぺイとは、キャッシュカード機能とデビットカード・クレジットカード・ポイント払いのペイメント機能が一体となった「マルチナンバーレスカード」です。なお、発行ブランドは「Visa」のみです。

https://qa.smbc-card.com/mem/detail?site=4H4A00IO&id=2286

これはつまり三井住友銀行で口座を作ったうえでいろいろと設定をし、Oliveフレキシブルペイというカードを作ると、Vポイントアッププログラムの還元率アップの恩恵が受けられるということです。

キャッシュカードの機能と、デビット、クレジット、ポイント払いの支払い機能が一体となったオールインワンカード

ちょっとややこしくなってきたのですが、とりあえず僕はすでにSBI証券に口座は持っているので、Vポイントサービスに登録させすれば2%の還元は受けられそう。

あとは、Oliveアカウントを作るか否かなのですが、三井住友銀行に新しく口座を作る必要があります。

すでに

- 地銀

- SBI銀行

- 楽天銀行

の3つに口座があるのですが、お金の管理がけっこうめんどくさくなっているので、さらに増やすのもどうかなという気持ちではありますが、三井住友の経済圏に入るならいっちょ作るかなとも思ったりしているわけです。

9%の還元率が得られる店舗の使用状況

実際に三井住友銀行に口座を作り、Oliveアカウントも契約した上で、まあ9%くらいの還元率はいけるかなと。

じゃあその9%の還元率が受けられる店舗をどれくらい使うだろうかなという話なんですが

・セイコーマート ・セブンイレブン ・ポプラ ・ローソン ・マクドナルド・サイゼリヤ ・ガスト ・バーミヤン ・しゃぶ葉 ・ジョナサン ・夢庵 ・その他すかいらーくグループ ・すき家 ・はま寿司 ・ココス ・ドトールコーヒーショップ ・エクセルシオールカフェ ・かっぱ寿司

まあ、使ってこのへんくらいなんですね。ただ、やっぱりコンビニがあるのはデカい。特にセブンなんかはかなり使用頻度が高いのでそこの買い物が約1割引になると考えるとかなりお得感はあります。

年会費がかかるわけではなく無料なので作ってもいいけど…

ちょっとややこしくなってきたので三井住友経済圏に移行するメリット・デメリットをまとめてみましょう。

メリット

- すでにSBI証券を使っているので9%くらいの還元率はいけそう

- よく使うセブンやすき家で還元を受けられる

- 全部無料で作ることはできる

デメリット

- 新しく三井住友銀行の口座をひらかないといけない

- 銀行口座を4つも管理するのはめんどう

- 作った挙げ句、また改悪がありそう

まとめてみるとめんどくさい、というのが一番のネックにはなりそうです。このめんどくささをはねのけてくれるようなメリットがもうちょいあればホイホイ飛び込むんですけどね…。

まとめ

とりあえず、現段階でも5%の還元は受けられるし、SBI証券と紐付けすれば7%までアップするので、そこまでは早めにやっておこうと思います。

あとは、三井住友銀行の口座を作るか、もうちょっと調べてみます。

いい写真には、理由がある

なぜあの写真は心を揺さぶるのか?その答えがここに。

人間の本能的な反応を利用した構図理論と視覚心理学に基づく色彩テクニックを体系的に学べる有料コンテンツ「本能をハックする写真術」をnoteで公開中。

- センスや才能ではない。論理的に再現可能な写真術

- 視覚心理学と脳科学で「美しさ」の正体を探る

- 見る人の感情を意図的に操作する、全10章の技法

カメラの使い方だけでなく、写真の本質を学びたい方へ。